Комментарий Concorde Capital: события на рынках сырьевых товаров, 07 января – 04 февраля

Дмитрий Хорошун, аналитик Concorde Capital, о событиях на рынках сырьевых товаров, 07 января- 04 февраля

Дмитрий Хорошун, аналитик инвестиционной компании Concorde Capital (Гендиректор и собственник компании- Игорь Мазепа), о событиях на рынках сырьевых товаров, 07 января- 04 февраля.

Цены на сырьё росли 07 января – 04 февраля. Фундаментально рынки сильны (проблемы с предложением на фоне сильного спроса). По мнению Goldman Sachs, наблюдается дефицит многих видов сырья. Риски обострения противостояния Украина-РФ (снижение предложения природного газа, энергетического угля, нефти, пшеницы, палладия, алюминия) также толкали цены вверх.

Тем не менее, инфляция, в том числе сырьевая, не нравится центральным банкам, самым мощным игрокам финансовых рынков. Мы считаем, что ужесточение монетарной политики приведёт к охлаждению сырьевых рынков в течение 2022 г. Уже 24-25 января, в преддверии заседания ФРС США, состоялась репетиция: «индекс страха» (волатильность рынка акций США) сильно рос внутри дневных торгов, что сопровождалось проседаниями цен на нефть.

График 1. Волатильность рынка акций в США (S&P 500) и цены на нефть Brent, внутридневной график

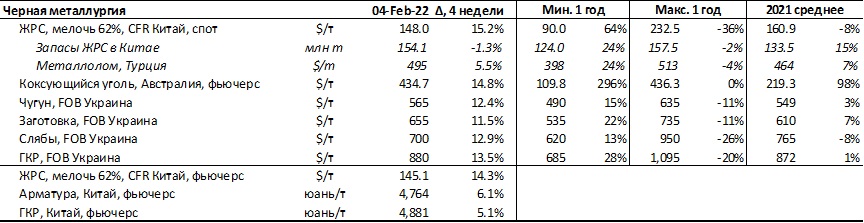

Таблица 1. Черная металлургия

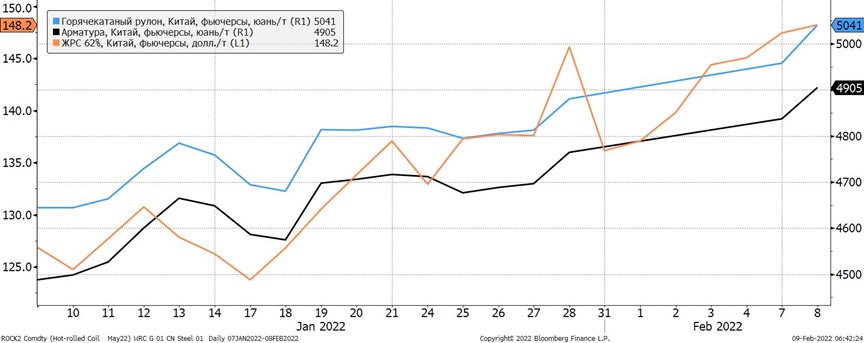

В чёрной металлургии наблюдался рост. Цены на ЖРС (спот в Китае) выросли на 15,2%, цены на сталь (FOB Украина) подскочили на 12-14%, коксующийся уголь подорожал на 14,8%. Таким образом, в январе цены на сталь оттолкнулись от локального минимума, но насколько уверенным и продолжительным будет рост, пока сказать сложно.

Среди факторов, способствующих удорожанию стали – рост себестоимости (те же цены на ЖРС, уголь, электроэнергию, природный газ), а также ожидания благоприятного эффекта от экономического стимулирования в Китае.

Но 31 января, уже после того, как Китай ушёл на недельное празднование Нового года, фьючерсы на ЖРС рухнули на 7% на заявлениях китайских властей о намерении бороться со спекуляциями сырьём. Инфляция действительно очень не нравится многим игрокам, и центробанки имеют все ресурсы для охлаждения рынков сырья. Правда, побочным эффектом может быть обвал финансовых рынков и замедление мировой экономики. И центробанки, возможно, будут осторожно подходить к ужесточению, тем самым рискуя ещё больше потерять контроль над инфляцией.

График 2. Цены на сталь и ЖРС в Китае

Таблица 2. Энергетическое сырье

Нефть уверенно дорожала, цены марки Brent достигли 93,3 долл./барр. рост за 4 недели составил 14,1%. Основные причины – перебои с поставками (обстрелы в ОАЭ, взрыв на нефтепроводе Ирак-Турция, заморозки на юге США), а также риски перебоев в будущем (напряжённость между Украиной и РФ). Также давит то, что многие страны OPEC+ добывают меньше максимально разрешённых объёмов – это результат недостатка инвестиций и свободных для увеличения добычи мощностей. В ближайшие недели возможен дальнейший рост (упоминаются уровни 100 и 120 долл./барр. для Brent), особенно если обострится ситуация вокруг РФ.

Но мы по-прежнему ждём падения цен на нефть Brent ниже 85 долл./барр. в течение 2022 г. из-за ужесточения монетарной политики ФРС США и других центробанков. Падению цен на нефть также могут способствовать увеличение объёмов добычи (Иран, США) и продажа дополнительных объёмов стратегических запасов (США).

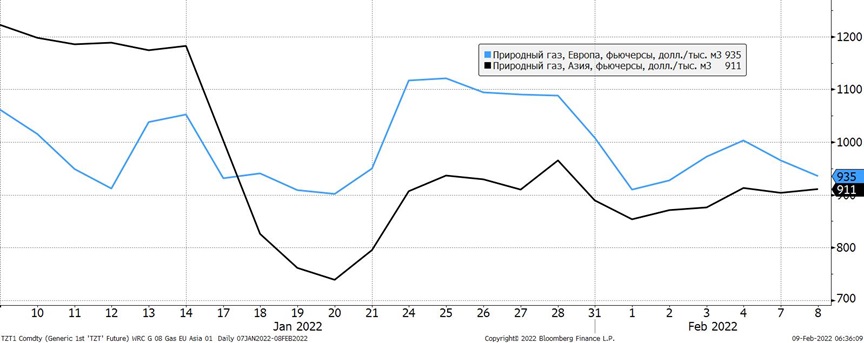

Цены на энергетический уголь в Европе подскочили на 30,5% за 4 недели, один из факторов – риски перебоев с поставками природного газа из РФ в случае нападения на Украину. Также продолжает отыгрываться фактор запрета Индонезией экспорта энергетического угля. Спрос, в частности, в Азии, остаётся сезонно высоким.

Цены на природный газ в Европе остаются чрезвычайно высокими, но за последние 4 недели колебания были относительно умеренными. Цены в Азии снова упали ниже европейских, и азиатские покупатели (в частности, Китай и Япония) собираются перепродавать зафрахтованные корабли со сжиженными газом в Европу. Этим перепродажам способствуют США, которые взяли на себя миссию снижения рисков для европейских потребителей в случае проблем с поставками из РФ.

График 3. Цены на природный газ

Таблица 3. Агросырьё

Агропродукция в основном подорожала за 4 недели (до 6%), хотя пшеница для экспорта из Украины подешевела на 4,8%. Одной из тем для рынка агропродукции стало вероятное увеличение спроса и цен из-за привлекательности производства биотоплив на фоне дорожающей нефти. Также обсуждается как фактор роста цен (в частности, на пшеницу) риск войны между Украиной и РФ. Дефицит минеральных удобрений (результат высоких цен на газ) может привести к дальнейшему удорожанию агропродукции.

Таблица 4. Драгоценные металлы

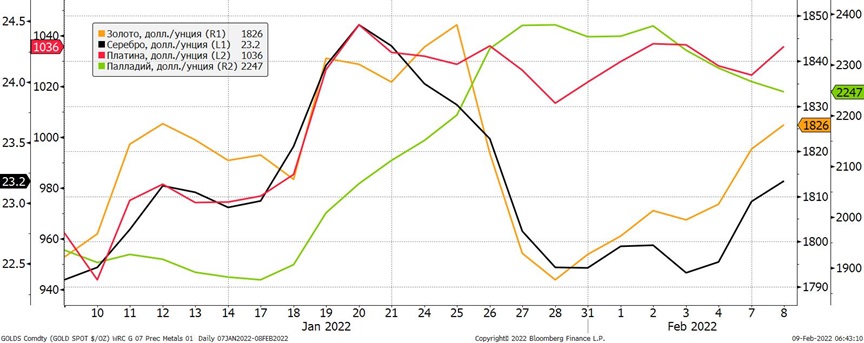

Цены на золото устояли (небольшой рост на 0,7%), несмотря на очередной скачок реальной доходности казначейских облигаций США (28 базисных пунктов). Один из факторов стабильности цен на золото – геополитическая напряжённость вокруг РФ.

Эта же напряжённость была важной причиной скачка цен на палладий на 18,5% – доля РФ в мировой добыче этого металла составляет более 40%. Цены на платину также заметно выросли (6,9%), в отличие от цен на золото и серебро.

Монетарная политика центробанков особенно важна для золота: цены сильно просели после завершения заседания FOMC ФРС США 26 января, и в течение 2022 г. вероятно дальнейшее падение.

График 4. Цены на драгоценные металлы

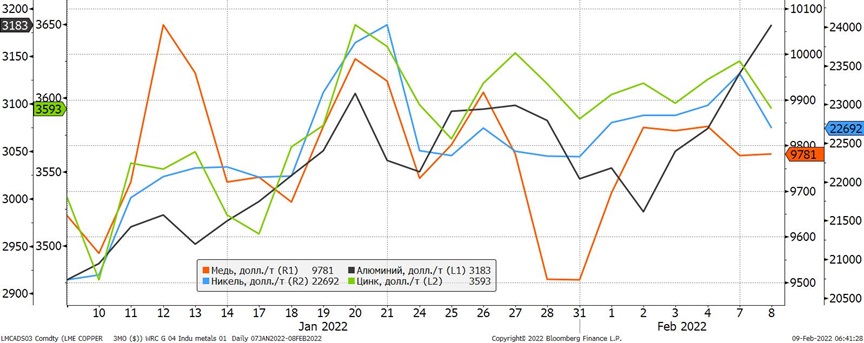

Таблица 5. Промышленные металлы

Промышленные металлы дорожали, важным фактором было стимулирование экономики в Китае. В частности, цены на никель выросли на 10,9% на фоне низких запасов этого металла. Предложение никеля не успевает за спросом, который остаётся высоким (в частности, для производства электромобилей). Но производители никеля находят пути для увеличения объёмов: 24 января цены на никель рухнули на 7% на новости об увеличении поставок никелевого сырья из Индонезии в Китай.

Также 24 января на понижение цен сыграл фактор общей волатильности на финансовых рынках в преддверии заседания ФРС США.

Вторым по росту цен за 4 недели был алюминий, 5,5%, и здесь также сыграл роль риск обострения ситуации вокруг РФ, важного производителя этого металла. Ещё один фактор роста для цен на алюминий – ковидные ограничения в Китае, доля которого в производстве этого металла превышает 50%. Цены на алюминий близки к максимумам памятного 2008-го, и Goldman Sachs прогнозирует скачок до 4 тыс. долл./т (+26% к текущим уровням) в течение 12 месяцев.

График 5. Цены на промышленные металлы

Данные: Bloomberg, Металл Эксперт, АПК-Информ

This post is also available in: Ua