Що відбувається на ринках сировинних товарів – думка аналітиків Concorde Capital

Дмитро Хорошун, аналітик інвестиційної компанії Concorde Capital (Генеральний директор та засновник компанії – Ігор Мазепа), коментує події на ринках сировинних товарів, котрі відбулися 19 листопада – 3 грудня

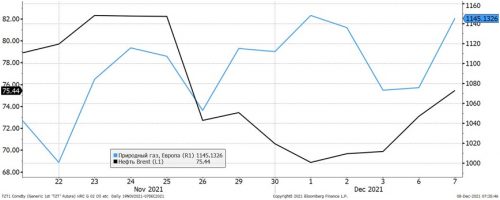

За останні 2 тижні, 19 листопада – 3 грудня, на ринки деяких видів сировини негативно вплинула новина щодо появи нового штаму коронавірусу «омікрон», котрий з’явився 26 листопада.

- Нафта марки Brent рухнула цього дня на 12%;

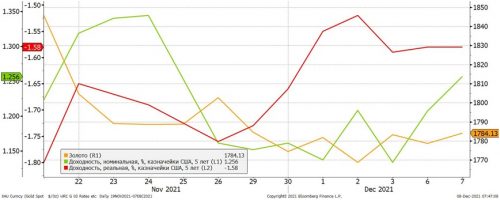

- Обвалилася номінальна прибутковість казначейських облігацій США, при чому сильніше, аніж реальна прибутковість. Це співвідноситься зі зниженням інфляційних очікувань ринками, а отже, в цілому зі зниженням очікувань щодо цін на сировину (commodities).

Графік 1. Ціни на природній газ у Європі, на нафту Brent, на ф’ючерси

Графік 2. Прибутковість (реальна та номінальна) казначейських облігацій США та ціна золота

Відразу після цього, на тижні з 29 листопада, було три «яструбиних» сигнали від Федеральної Резервної Служби США:

- Джером Пауелл, Голова ради керуючих ФРС США, окреслив ставлення ФРС до омікрону: поява агресивного варіанту вірусу може не лише погіршити ситуацію з безробіттям (у відповідь на що ФРС може пом’якшити політику), але і підвищити інфляцію (погіршити ситуацію з логістичними ланцюжками), що може призвести до більш жорсткої політики ФРС.

- Пауелл заявив, що час припинити вважати, що підвищена інфляція буде лиш тимчасовим явищем.

- Декілька представників ФРС, включаючи Пауелла, підтвердили, що бачать можливості як для прискорення згортання кількісного пом’якшення, так і для запуску підвищення ставок вже в 2022 році. Яструбині сигнали від ФРС змусили ринки переглянути очікування: номінальна прибутковість казначєєк США 29 листопада – 03 грудня залишилася на низьких рівнях, тоді як реальна прибутковість (прибутковість паперів, захищених від інфляції) сильно зросла. Тобто різниця між цими прибутковостями, котра показує ринкові інфляційні очікування, продовжила знижуватися.

Проте, 6-7 грудня ситуація набагато виправилася: зросли як ціни на нафту, так і номінальні прибутковості казначеєк США. Одним з факторів було зменшення занепокоєння щодо омікрону – цей штамм вірусу може бути пов’язаний з більш легким перебігом хвороби.

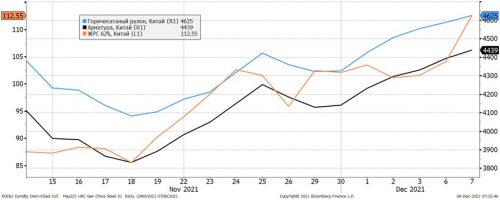

Графік 3. Ціни на сталь та ЖРС в Китаї, ф’ючерси

А ось що тішить виробників сировини з середини листопада – це ситуація на ринках стали та ЖРС в Китаї.

Ф’ючерси на сталь зросли більш ніж на 10%, ф’ючерси на ЖРС – більш ніж на 20%. Головна причина – очікування послаблень і стимулювання з боку китайської влади, зокрема, щодо критичного з точки зору попиту на сталь та ЖРС сектору нерухомості. А 7 грудня ціни на ЖРС стрибнули на 8% після того, як центробанк Китаю несподівано знизив норму обов’язкового резервування, тобто вже на цьому тижні виправдав очікування ринків щодо стимулювання.

Таблиця 1. Черна металургія

Звісно, немає гарантій, що Китай цього разу знову суттєво простимулює саме і сектори економіки, котрі споживають найбільше сталі. Поки що негативний тренд в цінах на сталеву продукцію, котра експортується з України, продовжується: за два тижні з 19 листопада по 3 грудня ціни впали на 2-5%, і гарячекатаний рулон (ГКР) зараз коштує 800 долл./т (FOB Україна), на 27% нижче за травневий максимум. Це все ще дуже висока ціна, на 71% вище, ніж середня для 2020 р., і не виключено, що ГКР подешевшає ще відсотків на 20, до 600-650 долл./т. Але новини і очікування щодо стимулювання в Китаї дозволяють сподіватися, що ціни на сталь знайдуть підтримку в 2022 році, при чому на достатьньо високих рівнях.

Таблиця 2. Енергетична сировина

Ціна нафти Brent впала на 11,4% за останні два тижні, до 69,9 долл./барр., і це також високий рівень після кризового 2020-го (на 61% вище). Аналітики багатьох банків говорять про рівні 100 і навіть 120 долл./барр. вже в 2022 році. Ризики такого зростання цін складно виключити – холодна зима в Північній півкулі і недоінвестування у видобуток вуглеводнів останнім часом створюють всі передумови для стрибка цін. І навіть новий варіант коронавірусу може збільшити попит на нафту: так, аналітики JP Morgan висловили думку, що більш заразний варіант вірусу з легшим перебігом хвороби може витіснити інші варіанти і наблизити кінець пандемії. Але ми не будемо здивовані, якщо ціни на нафту найближчими місяцями все-таки залишаться в помірному діапазоні 65-85 долл./барр.

Ціни на природній газ в Європі залишаються на надзвичайно високих рівнях, 1 073 долл./тис. м3 на 03 грудня, і є всі шанси, що ці рівні протримаються до березня. Крім того, вірогідна сильна волатільність протягом всієї зими – заповнення європейських сховищ газу падає (-6,0 п.п. за два тижні), і з’являється все більше застережень, що до березня європейські запаси можуть впасти до критично низьких рівнів. З квітня ринки ф’ючерсів «бачать» зниження ціни до рівня 550-650 долл./тис. м3, котрий протримається до самого кінця 2022 року. Але ці ринки надзвичайно мінливі та дуже залежать від спотової ціни, тому не варто покладатися на них як на прогнози.

А ось ціна на енергетичне вугілля, котра за останні два тижні впала на 16,4% до 121,5 долл./т у Роттердаме, вже знаходиться на цілих 56% нижче за недавній максимум. Багато в чому ціна обвалилася завдяки діям Китаю – влада встановила контроль над цінами на деяких сегментах ринку і різко наростили видобуток вугілля в країні.

Таблиця 3. Агросировина

Ціни на агросировину зараз на 45-65% вище за середні рівні 2020 року, і є вірогідність, що в 2022 році ціни будуть ще вище, і що на цих ринках буде дефіцит. До цього можуть привести аномально холодна зима (в т.ч. через феномен Ла-Нінья), а також дефіцит і високі ціни азотних добрив (як результат аномально високих цін на сировино для їх виробництва – природній газ).

Таблиця 4. Дорогоцінні метали

Ціни на дорогоцінні метали за останні 2 тижні обвалилися, важливим чинником чого були яструбині заяви ФРС (див. вище) і, як результат, різке зростання реальних прибутковостей казначєєк США.

Таблиця 5. Промислові метали

Ціни на промислові метали також зараз істотно, на 20-50%, вище середніх для 2020 року. На фоні новин про появу омікрону 26 листопада ціни просіли на 3-4%, що і визначило динаміку за останні 2 тижні. Стимулювання економіки в Китаї може підтримати ціни на промислові метали в 2022 році.

Прокоментував ситуацію з цінами на сировинних ринках товарів Дмитро Хорошун, аналітик інвестиційної компанії Concorde Capital (Генеральний директор та засновник компанії – Ігор Мазепа).

Дані: Bloomberg, Метал Експерт, АПК-Інформ.

This post is also available in: Ru